Escolher o regime tributário para psicólogos adequado é uma decisão que influencia diretamente o valor pago em impostos, o lucro mensal e a segurança fiscal do profissional.

Psicólogos que atuam como autônomos, MEI (quando permitido), empresárias(os) individuais ou sócios de clínicas precisam avaliar faturamento, despesas, estrutura e atividades para não pagar mais do que deveriam.

Este artigo apresenta os regimes disponíveis, quando cada um vale a pena, como calcular o impacto tributário e quais erros evitar.

Por que o regime tributário para psicólogos interfere tanto no valor dos impostos

O enquadramento tributário define as alíquotas, a base de cálculo e o tipo de imposto que incide sobre a atividade.

No caso dos psicólogos, o impacto é ainda maior, porque os regimes oferecem diferenças significativas em:

- Forma de cálculo do imposto.

- Exigências de retenções.

- Custos trabalhistas e previdenciários.

- Possibilidade de deduções.

- Incidência de ISS.

Há cenários em que o mesmo psicólogo pode pagar 6% ou mais de 20% sobre o faturamento, dependendo do regime escolhido.

Por isso, entender o regime tributário para psicólogos é determinante para alcançar economia tributária real.

Opções de regime tributário para psicólogos disponíveis

Hoje, psicólogos podem ser enquadrados em três regimes principais:

- Simples Nacional

- Lucro Presumido

- Lucro Real (casos mais específicos)

A seguir, você verá como cada um funciona e em quais situações costuma ser mais vantajoso.

Simples Nacional para psicólogos

O Simples é muito utilizado entre profissionais da psicologia com faturamento de até R$ 4,8 milhões ao ano.

Para esta atividade, o Anexo padrão é o Anexo V, que inicia em 15,5%. Porém, quando a empresa possui despesas com folha de pagamento de pelo menos 28% do faturamento, há migração para o Anexo III, onde a alíquota inicial cai para 6%.

Isso faz do Simples uma opção interessante para consultórios com equipe interna, recepcionistas e estrutura operacional maior.

Quando o Simples tende a valer a pena:

- Psicólogos com faturamento mensal menor.

- Consultórios com empregados registrados (por causa da migração para o Anexo III).

- Profissionais que desejam simplificar a gestão de impostos.

Quando pode não ser a melhor escolha:

- Psicólogos sem equipe e com baixa folha de pagamento.

- Empresas próximas ao limite de faturamento do Simples.

- Clínicas que possuem muitos repasses entre profissionais.

Lucro Presumido para psicólogos

O Lucro Presumido é muito comum entre profissionais que atuam de forma individual, sem grande estrutura e que não atingem percentual de folha para migrar para o Anexo III.

No Lucro Presumido, o faturamento da psicologia é tributado com presunção de 32%. A tributação inclui IRPJ, CSLL, PIS, COFINS e ISS.

Quando vale a pena

- Psicólogos com faturamento mais alto, mas estrutura enxuta.

- Profissionais que têm poucas despesas dedutíveis.

- Consultórios sem funcionários e sem perspectiva de ampliação da equipe.

Ponto de atenção

A carga tributária tende a ser mais previsível, mas pode superar a do Simples em cenários de faturamento mais baixo.

Lucro Real para psicólogos

É pouco usado por consultórios individuais ou pequenas clínicas de psicologia. Normalmente é indicado para empresas com:

- Faturamento acima de R$ 78 milhões (obrigatório).

- Gestão contábil avançada.

- Grandes despesas dedutíveis a comprovar.

Embora raro, há casos em que clínicas maiores podem optar pelo Lucro Real para reduzir a carga tributária, principalmente quando possuem custos expressivos e alta estrutura.

Comparativo entre os regimes: qual oferece o melhor retorno?

A seguir, um comparativo simplificado que ajuda a visualizar as diferenças entre as opções de regime tributário para psicólogos.

Tabela comparativa

| Regime Tributário | Alíquota Inicial | Indicado Para | Pontos Positivos | Pontos de Atenção |

| Simples Nacional (Anexo V) | 15,5% | Psicólogos sem folha e com menor estrutura | Sistema simples e unificado | Pode ficar mais caro sem folha |

| Simples Nacional (Anexo III) | 6% | Clínicas com folha ≥ 28% | Alíquota baixa e econômica | Exige gestão de RH eficiente |

| Lucro Presumido | ~13,33% a 16% (varia por cidade) | Profissionais com alta receita e equipe enxuta | Previsibilidade | Pode superar o Simples em alguns cenários |

| Lucro Real | Variável | Clínicas maiores e estruturadas | Possibilidade de deduções | Burocracia e custos de gestão |

A análise individual é sempre recomendada, porque pequenas variações de faturamento, despesas e retenções podem alterar totalmente a escolha do melhor regime tributário para psicólogos.

Como escolher o regime tributário para psicólogos mais vantajoso

A escolha ideal depende de uma avaliação combinada de fatores.

Veja os principais:

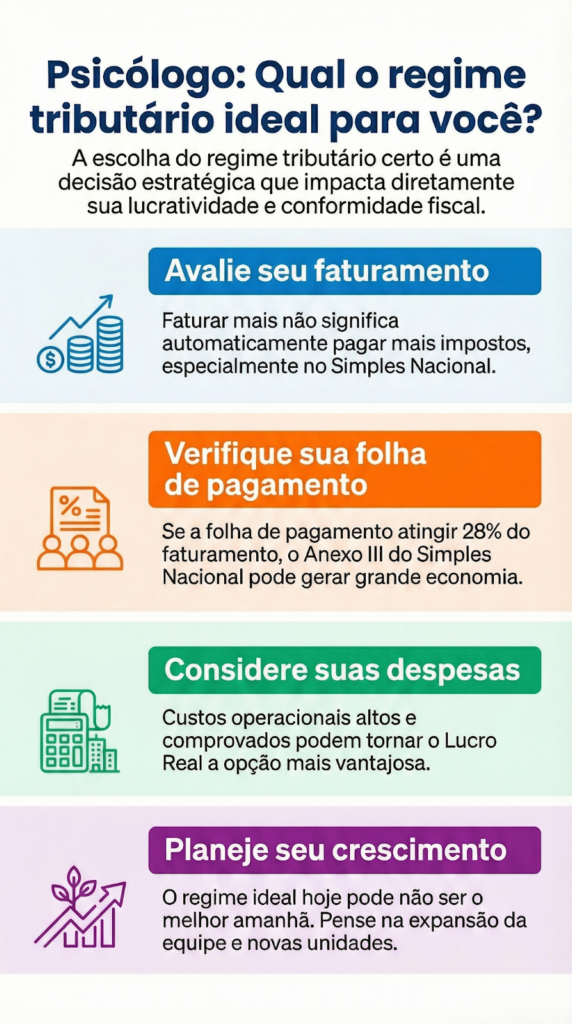

Avalie o faturamento mensal e anual

Faturar mais não significa automaticamente pagar mais impostos. No Simples Nacional, por exemplo, o impacto das faixas altera totalmente o cálculo.

Verifique a proporção da folha de pagamento

Clínicas que conseguem atingir os 28% de folha podem economizar significativamente ao migrar para o Anexo III.

Considere despesas que podem ser dedutíveis

O Lucro Real pode ser mais vantajoso quando há altos custos comprovados.

Analise retenções de ISS e outras particularidades

A área da saúde está sujeita a diversas retenções, o que influencia diretamente no regime ideal.

Planeje pensando no crescimento

O que é vantajoso hoje pode não ser no próximo ano. Crescimento, ampliação de equipe e abertura de novas unidades devem ser considerados.

Erros que psicólogos cometem ao escolher o regime tributário

Para evitar pagar mais impostos do que o necessário, fique atento aos erros mais frequentes:

- Escolher o regime apenas com base em alíquota inicial.

- Não considerar o impacto da folha no Simples.

- Atuar como autônomo sem avaliar alternativas empresariais.

- Não planejar repasses quando há mais de um profissional no mesmo espaço.

- Falta de análise anual dos números.

O enquadramento incorreto costuma gerar diferença significativa no caixa, especialmente para psicólogos que estão aumentando sua carteira de pacientes.

Exemplos práticos: quando cada regime tende a ser mais vantajoso

Cenário 1 – Psicólogo individual, sem funcionários

Faturamento mensal: R$ 12 mil

Despesas baixas

Atuação solo

Tendência: Lucro Presumido pode oferecer melhor relação custo-benefício.

Cenário 2 – Clínica com 3 recepcionistas e 2 psicólogos associados

Faturamento mensal: R$ 35 mil

Folha próxima ou acima de 28%

Tendência: Simples Nacional (Anexo III).

Cenário 3 – Clínica grande com múltiplos serviços e despesas elevadas

Faturamento alto e despesas comprovadas

Tendência: Avaliação entre Lucro Presumido e Lucro Real.

Esses cenários mostram como o entendimento do regime tributário para psicólogos depende de análise personalizada.

Processo ideal para decidir o melhor regime

Para tomar a decisão correta, psicólogos e clínicas devem seguir um fluxo estruturado:

- Levantar faturamento e despesas dos últimos 12 meses.

- Calcular a carga tributária em cada regime.

- Simular cenários futuros (aumento de faturamento, novas contratações).

- Verificar retenções e impactos municipais (ISS).

- Validar a projeção com apoio da contabilidade especializada.

Tenha apoio especializado para escolher o regime mais vantajoso

A escolha do regime tributário para psicólogos impacta diretamente o lucro do consultório e a segurança fiscal. Uma análise inadequada pode gerar pagamento de impostos acima do necessário ou problemas com o fisco.

A AVART Contabilidade oferece assessoria completa para profissionais da saúde, com orientação estratégica, simulações personalizadas e gestão tributária que realmente reduz custos.Acesse: https://avartcontabilidade.com.br/ e converse com uma equipe preparada para encontrar o melhor enquadramento para o seu consultório.